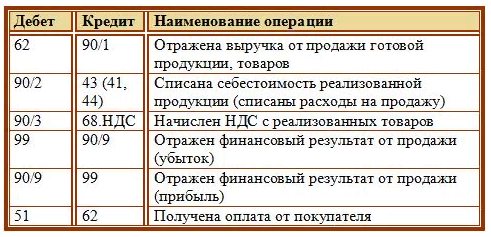

- Бухгалтерские проводки по реализации товара

- Источник правил для отражения реализации в бухгалтерском учете

- Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

- Проводки по реализации имущества, не предназначавшегося для продажи

- Итоги

- Отражение прибыли в бухгалтерском учете — проводки

- Как отразить в бухучете прибыль или убыток от продаж

- Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

- Где в бухучете собирается информация о чистой прибыли в течение года

- Нераспределенная прибыль и ее расходование в бухучете

- Итоги

- Все секреты счета 90: субсчета, проводки, закрытие

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

Бухгалтерские проводки по реализации товара

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

- на обычные, поступающие регулярно от основных видов деятельности;

- прочие, которые не относятся к числу получаемых от основных видов деятельности и, как правило, имеют небольшую долю в общем объеме продаж, даже если возникают регулярно.

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

- имеется право на ее получение;

- можно определить конкретную сумму;

- выручка признается несущей выгоду ее получателю;

- произошел переход права собственности на предмет продажи;

- можно определить величину расходов, возникающих при продаже.

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

- Дт 90 Кт 43 (21, 40) в отношении себестоимости продукции собственного производства;

- Дт 90 Кт 20 (23, 40) для себестоимости выполняемых работ, оказываемых услуг;

- Дт 90 Кт 41 по учетной стоимости проданных товаров;

- Дт 90 Кт 26 по расходам общехозяйственного назначения;

- Дт 90 Кт 44 в отношении расходов по организации продаж.

В розничной торговле принятие товаров на учет допускается осуществлять не только по их фактической себестоимости, но и по цене продаж (п. 20 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01), что приводит к появлению дополнительной проводки Дт 41 Кт 42, добавляющей к цене поставщика сумму наценки. В этом случае в момент реализации товара проводкой Дт 90 Кт 42 сторно себестоимость его продажи уменьшается до фактической.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.

Источник

Отражение прибыли в бухгалтерском учете — проводки

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

В практическом пособии по составлению бухгалтерской отчетности от КонсультантПлюс детально показан порядок отражения нераспределенной прибыли в бухгалтерском балансе.

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

В обратной ситуации будет показан убыток:

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

Что такое условный расход и доход по налогу на прибыль и как правильно отобразить его в бухучете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

ВНИМАНИЕ! С 2021 года ЕНВД утрачивает силу. Подробнее читайте здесь.

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

В практическом пособии по составлению бухгалтерской отчетности от КонсультантПлюс детально показан порядок отражения нераспределенной прибыли в бухгалтерском балансе. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Источник

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

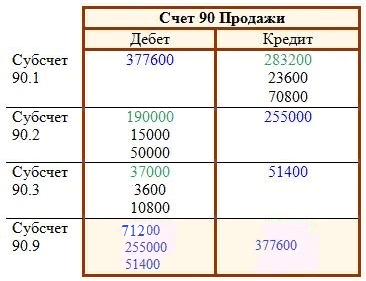

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник