- Списание дебиторской задолженности — бухгалтерские проводки

- Что такое дебиторская задолженность и как избежать ее списания?

- Списание просроченной дебиторской задолженности – проводки

- Как проводится списание безнадежной дебиторской задолженности в налоговом учете

- Итоги

- Как списать безнадежную дебиторскую задолженность

- Когда долги контрагентов признаются безнадежными

- Порядок списания безнадежных долгов.

- . в бухгалтерском учете

- . в налоговом учете

- Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

- Пример 1

- Инвентаризация расчетов

Списание дебиторской задолженности — бухгалтерские проводки

Что такое дебиторская задолженность и как избежать ее списания?

Дебиторская задолженность (ДЗ) — это долги контрагентов (юридических и физических лиц, включая работников фирмы) за поставленную продукцию (товары, услуги).

Возникновение ДЗ обусловлено рядом причин, в том числе:

- реализацией продукции с отсрочкой платежа;

- приобретением сырья и иного имущества по предоплате с отсрочкой момента поставки;

- неплатежеспособностью контрагентов или их недобросовестностью;

- иными аналогичными причинами.

ДЗ является отвлеченными из оборота средствами, и для фирмы важно правильно выстроить работу с такими долгами, чтобы отвлеченные средства своевременно возвращались в оборот, а безнадежные и с истекшими сроками исковой давности — вовремя списывались.

Чтобы не терять финансы, не «затягивать» платежные взаимоотношения с дебиторами и не отвлекать ресурсы на оформление списания ДЗ, необходимо правильно организовать комплексную работу с дебиторкой, включающую:

- планирование ДЗ (разграничение задолженностей на критические и рабочие);

- организацию работы с неплательщиками (формирование регламента работы с контрагентами по ДЗ, установление сроков направления напоминаний дебиторам о погашении долга, назначение ответственных лиц за представление интересов фирмы по взысканию ДЗ в суде и др.).

Списание дебиторки в налоговом учете имеет особенности. Как правильно отразить списание в налоговом учете, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно.

Финансовые специалисты и работники бухгалтерии в этом комплексе мероприятий выполняют свои функции, среди которых:

- отслеживание сроков оплаты ДЗ в соответствии с заключенными договорами с целью формирования достоверной суммы резерва по сомнительным долгам;

- регулярное проведение инвентаризации долгов;

- своевременное выявление ДЗ с истекшим сроком исковой давности и безнадежных долгов.

Если в результате работы с дебиторкой часть долгов взыскать или востребовать не удалось, их необходимо вовремя списать со счетов бухучета. Какие при этом сопровождают проводки списание дебиторской задолженности, расскажем в следующем разделе.

На нашем форуме можно уточнить правильность решения любой задачи, с которой вы столкнулись в ходе ведения учета. Например, тут помогут понять, как списать полученную предоплату от покупателя по истечении срока исковой давности.

Узнавайте подробности о видах и учетных нюансах ДЗ (в том числе с позиции МСФО) из материалов нашего сайта:

Списание просроченной дебиторской задолженности – проводки

Списание ДЗ — процесс, необходимый и важный для любой фирмы. Он позволяет:

- сформировать информацию о реальных к погашению или требуемых к взысканию долгов;

- отразить ее достоверно в отчетности.

Для списания дебиторской задолженности проводки могут быть двух категорий:

- Дт 63 Кт 62 (76, 60, 58. 3) — списана ДЗ за счет резерва по сомнительным долгам;

- Дт 91-2 Кт 62(76, 60, 58. 3) — списана не покрытая резервом ДЗ.

Дт 007 — отражение списанной ДЗ за балансом (в течение 5 лет).

Что при списании ДЗ происходит с НДС, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Чтобы отразить списание ДЗ в бухучете, недостаточно воспользоваться указанными проводками — необходимо предварительно осуществить ряд организационно-оформительских процедур:

- создать инвентаризационную комиссию и в установленные приказом сроки провести инвентаризацию ДЗ, оформив ее результаты в отдельном документе (например, в акте ф. № ИНВ-17 или ином документе, самостоятельно разработанном фирмой и утвержденном в ее учетной политике);

- принять меры по восстановлению документов, подтверждающих наличие, вид и величину ДЗ, если в результате инвентаризации выявлено их отсутствие или недостаточность (п. 1 ст. 9 закона от 06.12.2011 № 402-ФЗ);

- издать приказ о списании ДЗ (п. 77 Положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Подробнее познакомиться с процедурой инвентаризации ДЗ поможет материал«Инвентаризация дебиторской и кредиторской задолженности».

Только после всех предварительных процедур возможно списание ДЗ со счетов бухучета. При этом особое внимание необходимо обратить на корреспондирующие счета — списание ДЗ по нормам бухучета может происходить за счет резерва, образованного не только по обычной дебиторке, отраженной на счетах 60, 62 и 76 (продавцы, покупатели, заказчики и прочие дебиторы), но и в корреспонденции со счетом 58.3, на котором отражаются выданные займы. Для целей налогового учета такой подход неприемлем — об этом в следующем разделе.

Как проводится списание безнадежной дебиторской задолженности в налоговом учете

Списать ДЗ в налоговом учете возможно в следующем порядке:

- за счет резерва по сомнительным долгам, сформированного по п. 5 ст. 266 НК РФ;

- отразить ДЗ в составе внереализационных расходов (подп. 2 п. 2 ст. 265 НК РФ).

Следует уточнить, что попадает в налоговый резерв не вся просроченная и необеспеченная дебиторка, допустимая в бухучете. Для целей налогового учета резервируется только ДЗ, связанная непосредственно с реализацией товаров (работ, услуг).

При списании дебиторки возникает достаточно много спорных ситуаций. Подборку правоприменительной практики по многим из них вы найдете в К+. Получите бесплатный пробный доступ, переходите в Энциклопедию спорных ситуаций и узнаете, например, можно ли учесть ДЗ в расходах, если вы не предпринимали мер по ее взысканию; или если дебитор признан недействующим и исключен из ЕГРЮЛ налоговиками и др.

Кроме того, необходимо помнить следующие важные нюансы:

- списание ДЗ будет напрямую увеличивать внереализационные расходы, если фирма решит не создавать налоговый «сомнительный» резерв — в отличие от бухучета в налоговом учете этот резерв можно не создавать;

- применяющие кассовый метод расчета налога на прибыль фирмы вынуждены списывать ДЗ сразу в составе внереализационных расходов — формирование ими резерва законодательством не предусмотрено.

Итоги

Списание дебиторской задолженности — процедура многоступенчатая, включающая организационные (создание комиссии и проведение инвентаризации), оформительские (документальное оформление приказов и инвентаризационных актов) и учетные (осуществление проводок в учете) шаги.

Списать дебиторку возможно за счет резерва сомнительных долгов или напрямую в составе расходов (прочих — в бухучете, внереализационных — в налоговом учете).

Источник

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

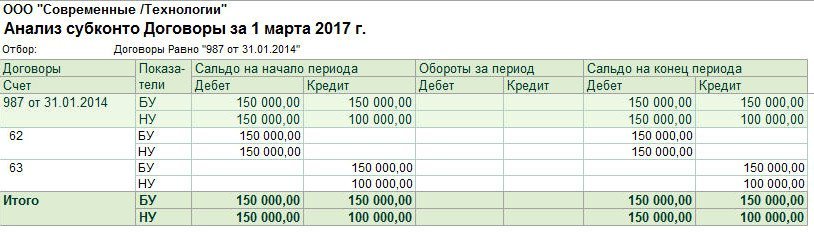

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Источник