- Учет поступления материалов в производство

- 10 счет бухгалтерского учета

- Зачем нужен 10 счет

- Какие субсчета открывают к 10 счету

- Как учитывают материалы на 15 счете

- Как ведут аналитический учет по 10 счету

- С какими счетами корреспондирует счет 10

- Основные проводки с 10 счетом

- Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

- Что относится к материалам

- По какой стоимости принимать материалы к учету

- Как отражать операции с материалами в бухучете

- Оприходуем материалы на склад

- 1. Покупка материалов

- 2. Безвозмездное получение

- 3. Вклад в уставный капитал

- 4. Поступление при ликвидации основных средств

- Как списать материалы при использовании

- 1. Списание материалов

- 2. Списание отклонений от фактической себестоимости

- 3. Возврат неиспользованных материалов

Учет поступления материалов в производство

Если Вы волею судеб оказались бухгалтером производственной компании, или просто собираетесь расширить свою квалификацию, то Вам будет интересен материал, изложенный ниже.

Причем, говоря о производстве, я имею в виду не только производство в чистом виде, как, к примеру, изготовление мебели, пластиковых окон, запчастей и т.д., но и более расширенное понятие, как-то: переработка древесины, пошив одежды, ремонт бытовой техники, оборудования, обработка материалов, пекарня, кофейня и т.п. Одним словом, все то, что подразумевает процесс создания какого-либо конечного продукта.

Естественно, сразу же возникает резонный вопрос – а что необходимо для выпуска любой продукции?

Материалы – это то, без чего не обходится ни одно производственное предприятие, и одна из главных составляющих себестоимости продукции.

Поэтому рубрика будет посвящена учету материалов в производстве.

Итак, для того, чтобы начать изготавливать продукцию, прежде всего надо приобрести сырье. Допустим, оно закуплено и привезено на склад – действия бухгалтера?

Безусловно, сотруднику бухгалтерии следует принять материалы к учету…и, как говорится, с этого момента поподробнее.

Документы по учету материалов в производстве

Основанием для принятия МПЗ к бухгалтерскому учету являются первичные документы по их поступлению.

На что обращаем внимание?

Это может быть как унифицированный, так и самостоятельно разработанный организацией-поставщиком документ.

Главное — важно проверить, все ли обязательные реквизиты имеются в наличии и насколько правильно они занесены. Нужная информация прописана в п . 2 ст. 9 Закона «О бухгалтерском учете»

Заслуживает особо пристального внимания, если Вы работаете на ОСН. Без этого документа принятие НДС к вычету невозможно. Его тоже следует тщательно проштудировать на предмет полноты и корректности заполнения всех необходимых полей. К слову, ознакомьтесь с моей статьей «Счет-фактура», в ней подробнейшим образом расписано, как не пропустить ни одной ошибки при заполнении и проверке счета-фактуры.

Как вариант, в комплект документов от поставщика могут входить товарно-транспортные накладные, договоры поставки или продажи, и, при необходимости, сертификаты.

Разумеется, при наличии вышеперечисленных документов, данные в них должны быть сопоставимы информации в первичных документах.

Принципы учета заготовления и приобретения материалов

Вы вправе принять к учету материалы одним из двух возможных способов:

1. При поступлении материалы оцениваются по фактической стоимости приобретения (заготовления).

Посмотрите схематично, из чего складывается фактическая себестоимость.

Коротко говоря, это все затраты, реально израсходованные на закупку или заготовку собственных материалов.

2. Поступившие МПЗ приходуются по учетным ценам.

Некоторые крупные производственные компании для упрощения учета применяют специальные цены, утвержденные на предприятии, по которым оприходуют материалы, а затем уже корректируют разницу между фактической себестоимостью и учетной ценой.

Такой вариант имеет смысл при крупных и частых поставках и обширной номенклатуре МПЗ, когда закупочные цены на материалы или транспортные услуги непостоянны.

Обязательно пропишите в учетной политике Вашей компании выбранный способ учета поступления материалов!

Проводки по материалам

Бухгалтерский и оперативный учет материалов в производстве будет зависеть от выбранного метода. В частности, если в компании поступление МПЗ отражается по фактической стоимости, то бухгалтер применяет счет 10 «Материалы» .

Дт 10 Кт 60 — поступление материалов по фактической себестоимости от организации –поставщика.

Несколько иначе выглядит картина при изначальной организации поступления материалов по учетным ценам. Все расходы на приобретение материалов, включая покупную стоимость МПЗ, записываются по дебету счета 15 .

Дт 15 Кт 60 — отражена покупная стоимость МПЗ и другие расходы, связанные с их приобретением.

И только после этого стоимость МПЗ по учетным ценам списывается в дебет счета 10 .

Дт 10 Кт 15 – МПЗ оприходованы по учетным ценам.

И затем посредством счета 16 «Отклонение в стоимости материальных ценностей» списываем расхождение между учетной и фактической стоимостью.

При превышении учетной цены:

Если же фактическая себестоимость выше, то обратная проводка:

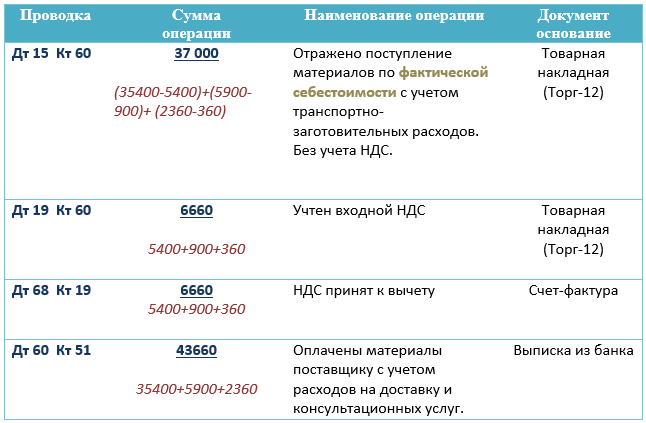

И чтобы не быть голословными, давайте сразу же практически с цифрами посмотрим, как это будет выглядеть в бухучете.

«В ООО «Столы и стулья» на склад поступили производственные материалы по цене 35 400 руб. (в том числе НДС – 5 400 руб.). Доставка обошлась в 5 900 руб. (в том числе НДС – 900 руб.)». Затраты на консультации по выбору материалов составили 2 360 руб.( в т.ч. НДС 360 руб.) Учет сырья и материалов в производстве организован по фактической стоимости »

Резюмируем расчет: 37 000 рублей — такова фактическая себестоимость МПЗ

А теперь тот же пример, но компания применяет учетные цены:

Как видим, отличие пока незначительное, за исключением оприходования материалов на счет 15 вместо счета 10.

Как и в предыдущем примере, покупная стоимость материалов 37 000 руб.

Однако, дальнейшие бухгалтерские записи обусловливаются установленными в компании учетными ценами:

1) Стоимость приобретенных материалов по учетной цене составляет 30 000 руб.

2) Учетная цена на поступившие материалы 40 000 руб.

Очевидно, первичный учет материалов в производстве имеет свои нюансы.

К сожалению, границы статьи не позволяют раскрыть все тонкости, структуру и организацию бухгалтерского учета в производстве, но я бы порекомендовала записаться на курс-практикум «Учет и налогообложение на производственном предприятии+1С 8.3».

Все в лучших традициях образовательного центра РУНО: совокупность теории, практики, работы в 1С на примере реальной работающей производственной компании.

Источник

10 счет бухгалтерского учета

Зачем нужен 10 счет

На 10 счете ведут учет наличия и движения материалов, в том числе сырья, ГСМ, запчастей и так далее.

Это активный счет. По дебету показывают увеличение стоимости материалов на складе, например, в результате покупки у контрагента. По кредиту идет списание сырья, например, при передаче в производство или в результате порчи.

Остаток по счету может быть только дебетовый. Эта сумма переносится в бухгалтерский баланс в строку «Запасы» и отражает стоимость всех материалов, которые есть у компании.

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

| Субсчет | Что учитывают |

|---|---|

| 10.1 |

|

| 10.2 |

|

| 10.3 |

|

| 10.4 |

|

| 10.5 | Купленные или произведенные запчасти для собственных нужд. |

| 10.6 |

|

| 10.7 | Запасы, переданные организации-аутсорсеру, оказывающей услуги по переработке. |

| 10.8 | Материалы, используемые в строительстве. |

| 10.9 |

|

| 10.10 | Спецодежда и специальный инструмент на складе. |

| 10.11 | Спецодежда, специальный инструмент, спецоборудование в эксплуатации. |

Как учитывают материалы на 15 счете

Учет сырья можно вести только с использованием счета 10 или с участием счетов 15 и 16. Счет 10 используют, если учет материалов ведут по фактическим ценам. То есть отражают фактическую стоимость купленных материалов.

На 15 и 16 счете фиксируют учетные цены. По дебету счета 15 ведут учет всех трат, связанных с покупкой материалов. Затем учетную стоимость материалов списывают проводкой:

Дт 10 Кт 15 — материалы оприходованы по учетным ценам

В результате на 15 счете останется сальдо — отклонение фактической стоимости от учетной. Сальдо будет списано одной из проводок:

Дт 15 Кт 16 — превышение учетной стоимости над фактической;

Дт 16 Кт 15 — превышение фактической стоимости над учетной.

Как ведут аналитический учет по 10 счету

Аналитику на 10 счете ведут в разрезе мест хранения, например, по складам и цехам, и в разрезе сортов, видов и партий материалов.

С какими счетами корреспондирует счет 10

Все счета, с которыми корреспондирует счет учета материалов, собраны в таблице.

| Счет 10 корреспондирует по дебету с | Счет 10 корреспондирует по кредиту с |

|---|---|

| 10, 15, 20, 23, 25, 26, 28, 29, 40, 41, 43, 44, 60, 66, 67, 68, 71, 75, 76, 79, 80, 86, 91, 97, 99 | 08, 10, 20, 23, 25, 26, 28, 29, 44, 45, 76, 79, 80, 91, 94, 97, 99 |

Основные проводки с 10 счетом

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Продавец предъявил НДС

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены материалы и услуги иных контрагентов

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет

Кредит

Операция

Получены в дар материалы

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет

Кредит

Операция

Материалы внесли в счет оплаты уставного капитала

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли)

Отражен НДС со стоимости материалов, восстановленный передающей стороной

Дополнительные затраты по получению материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены дополнительные затраты

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет

Кредит

Операция

Оприходованы материалы от ликвидации основного средства

Дополнительные затраты по получению и подготовке материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет

Кредит

Операция

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд

Списана стоимость материалов, переданных или использованных в производстве

Списана стоимость материалов, переданных для создания внеоборотных активов

Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Источник